|

| Správy | Reality | Video | TV program | TV Tipy | Práca | |

|

Štvrtok 24.4.2025

|

Autobazár | Dovolenka | Výsledky | Kúpele | Lacné letenky | Lístky |

|

Meniny má Juraj

|

Ubytovanie | Nákup | Horoskopy | Počasie | Zábava | Kino |

|

|

|

|

|

|

|

|

21. októbra 2008

Dane z príjmov právnických osôb celosvetovo klesajú, avšak nepriame dane sú na vzostupe

Porovnanie 106 krajín ukazuje, že prvý krát za 14 rokov daňové sadzby pre právnické osoby nestúpli+grafy

Zdieľať

širší daňový základ a prísnejšie presadzovanie daňových pravidiel znamená, že nepriame dane sa globálne stávajú čoraz dôležitejším nástrojom

Z prieskumu KPMG International o vplyve daňových sadzieb na podnikanie vyplýva, že minulý rok dane z príjmov právnických osôb naďalej potvrdili dlhodobú klesajúcu tendenciu. Vlády sa čoraz častejšie zameriavajú na dane z tovarov a služieb, známe predovšetkým ako nepriame dane, aby vyrovnali schodky v príjmoch verejných rozpočtov.

Prvý krát od roku 1994 ani v jednej zo 106 porovnávaných krajín nedošlo v minulom roku k zvýšeniu základnej sadzby dane z príjmu právnických osôb.

„Už niekoľko rokov sledujeme signály, že vlády vo svete venujú čoraz viac pozornosti nepriamym daniam. Tento rok je nastúpený trend omnoho zreteľnejší“, uviedol Branislav Ďurajka z KPMG na Slovensku.

„Dá sa to sledovať podľa troch kľúčových znakov. Po prvé, sadzby nepriamych daní ako takých sa vo svete nemenia, avšak dane z príjmu právnických osôb sa postupne znižujú. Po druhé, čoraz viac vlád uplatňuje vo svojich daňových systémoch nepriame dane – v súčasnosti ich uplatňuje 135 krajín a viaceré ich plánujú zaviesť. A po tretie, rozširuje sa zoznam transakcií, na ktoré sa tieto dane aplikujú, a daňové orgány venujú zvýšenú pozornosť účinnému výberu nepriamych daní“, dodal Branislav Ďurajka.

V globálnom priemere sadzby dane z príjmu právnických osôb dosahujú úroveň 25,9 percenta, čo medziročne predstavuje pokles o jeden percentuálny bod. Najnižšie priemerné sadzby dane z príjmu právnických osôb sú naďalej v Európskej únii (EÚ), kde od roku 2007 priemerná sadzba dane klesla o percento na 23,2 percent. Najvyššie priemerné sadzby dane z príjmu odvádzajú podniky v regióne Ázie a Tichomoria, kde sa po medziročnom poklese o 0,8% ustálili na priemernej sadzbe 28,4 percent.

Globálne je priemerná úroveň sadzieb nepriamych daní 15,7 percenta, s minimálnymi zmenami za posledných päť rokov. Avšak priemer nepriamych daní v EÚ (daň z tovarov a služieb alebo daň z pridanej hodnoty) je najvyšší na svete s hodnotou 19,49 percenta. V regióne Ázie a Tichomoria sú sadzby nepriamych daní najnižšie s priemerom 11,14 percenta, avšak od roku 2006 stúpli o 0,5 percenta.

Minulý rok Singapur zvýšil sadzby nepriamych daní z 5 na 7 percent a pracuje na rozšírení povinnosti odvádzať nepriame dane pre všetky podniky s ročným obratom tovarov a služieb v objeme od 1 miliardy singapurských dolárov (740 miliónov USD). Súčasťou zavádzaného programu sú inšpekcie špecializovaných pracovníkov daňových úradov vo veľkých podnikoch, aby pomohli so súvisiacimi otázkami pri účtovaní, vo vedení príslušnej dokumentácie a priznaní a ďalších hlásení k dani z tovarov a služieb.

V súčasnosti v Indii prebieha proces prípravy zjednotenia nepriamych daní v jednotlivých štátoch kvôli zavedeniu všeobecnej dane z tovarov a služieb na federálnej úrovni do roku 2010.

V EÚ sú spoločnosti taktiež svedkami regulačných zmien a vládnych opatrení s cieľom sprísniť uplatňovanie daňových predpisov. Napríklad v Nemecku v súčasnosti prebieha v jednej spolkovej krajine pilotný program, ktorý má zveriť problematiku regulácie DPH do rúk špecializovaným úradom. S veľkou pravdepodobnosťou bude tento program zavedený v celej krajine.

„Vo svete, kde spoločnosti a ich zisky vykazujú čoraz väčšiu mobilitu, predstavujú dane zo spotreby zdroj príjmov, ktorému odolá len málo vlád. Čerpajú nielen zo ziskov právnických osôb, ale predovšetkým z celej ekonomiky, a predstavujú tak pravidelný prílev prostriedkov namiesto veľkých súm v dlhších časových odstupoch. Nepriame dane vyberajú oveľa rýchlejšie v porovnaní s daňou z príjmov právnických osôb,“ povedal Branislav Ďurajka.

„Celosvetovo môžeme sledovať posun k nepriamym daniam, čo si vyžaduje, aby daňové oddelenia mali vždy aktuálny prehľad o dianí v podnikoch, a aby v oveľa väčšej miere rozumeli transakciám a súvisiacim daňovým procesom, čo mnohým kompetencie a nastavenia podnikových procesov v súčasnosti plne neumožňujú.“

Hoci medzinárodná konkurencia presadzuje znižovanie daňových sadzieb z príjmov právnických osôb, podľa určitých signálov sa dá usudzovať, že vlády majú aj v tejto oblasti snahu sprísňovať uplatňovanie pravidiel.

Jednou z najdiskutovanejších nových oblastí daňovej regulácie je transferové oceňovanie, pričom čoraz viac krajín zavádza pravidlá regulujúce ceny, za ktoré spoločnosti v rámci jednej medzinárodnej skupiny vzájomne obchodujú, a to predovšetkým v prípadoch, keď transakcie presahujú štátne hranice.

Napríklad v Indii vláda zaujala prísny postoj k spoločnostiam, ktoré využívajú nízky daňový základ v krajine na zlepšenie ziskových marží inde vo svete. Indické daňové úrady trvajú na tom, aby zahraničné spoločnosti priznali vysoké ziskové marže z transakcií vykonávaných v Indii, pretože úspory vďaka geografickej pozícii podľa ich presvedčenia generujú výrazne vyššie zisky ako by dosiahli v prípade sídla v inej krajine.

„Samozrejme, existuje tu isté napätie medzi nepochybnými ekonomickými výhodami pre všetkých z efektívnejších dodávateľských reťazcov a voľnejšieho obchodu a snahou vlád zaistiť štátne príjmy,“ povedal Branislav Ďurajka.

„Daňoví odborníci sú niekde uprostred tejto dilemy. Na jednej strane upozorňujú vlády na výhody efektívneho cezhraničného obchodu a zároveň pomáhajú vytvárať nové fiškálne opatrenia, ktoré tieto krajiny budú potrebovať pri získavaní svojho podielu z globálneho bohatstva.“

„Ak vezmeme do úvahy i omnoho väčší stupeň prehľadu a kontroly, ktorý vyžadujú nové daňové systémy po celom svete, myslíme si, že nastal čas na pokrokový, hodnotovo orientovaný, globálny postoj k problematike zdaňovania právnických osôb.“

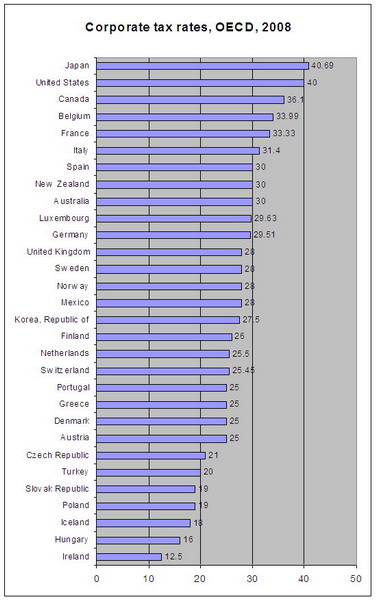

Sadzby dane z príjmov právnických osôb, OECD, 2008

Zdroj: KPMG's Corporate and indirect tax rate survey 2008

Sadzby dane z príjmov právnických osôb, EÚ, 2008

Zdroj: KPMG's Corporate and indirect tax rate survey 2008

Sadzby nepriamych daní pre právnické osoby, EÚ, 2008

Zdroj: KPMG's Corporate and indirect tax rate survey 2008

Sadzby nepriamych daní pre právnické osoby, OECD, 2008

Zdroj: KPMG's Corporate and indirect tax rate survey 2008Súvisiace články:

Dane z príjmov právnických osôb celosvetovo klesajú, avšak nepriame dane sú na vzostupe - diskusné fórum čitateľov