|

| Správy | Reality | Video | TV program | TV Tipy | Práca | |

|

Piatok 25.4.2025

|

Autobazár | Dovolenka | Výsledky | Kúpele | Lacné letenky | Lístky |

|

Meniny má Marek

|

Ubytovanie | Nákup | Horoskopy | Počasie | Zábava | Kino |

|

|

|

|

|

|

|

|

08. februára 2012

Akú cenu má Facebook? Nie tak veľkú, ako si niektorí myslia

Tagy: Facebook investície

Akú hodnotu má Facebook? Ak na internete zadáte do vyhľadávača hľadať "hodnota Facebooku", dostanete výsledok 100 miliárd dolárov - ako by to bolo dané. Ak je to zohraná kampaň, potom to vyzerá, že funguje.

Zdieľať

Strávil som celý víkend so svojou vreckovou kalkulačkou, keď som sa snažil po svojom vypočítať hodnotu Facebooku nejakým transparentným spôsobom.

Veľký problém Marka Zuckerberga

Cez víkend náš analytik Sverrir Sverrisson upozornil na niekoľko limitujúcich faktorov pre možný budúci počet užívateľov. Toto maximum je v niekoľkých nasledujúcich rokoch zhruba na hranici 1,4 miliardy užívateľov. Na účely tohto článku počítajme s nárastom o 100 miliónov používateľov ročne. Len pre predstavu, ide o jeden a pol násobok súčasného počtu užívateľov v Európe, takže som ešte nešliapol na brzdu. Trajektória rastu je tak vyjadrená v grafe č 1. To ale pre Marka nie je veľmi veselé čítanie.

Veľký problém Marka Zuckerberga

Cez víkend náš analytik Sverrir Sverrisson upozornil na niekoľko limitujúcich faktorov pre možný budúci počet užívateľov. Toto maximum je v niekoľkých nasledujúcich rokoch zhruba na hranici 1,4 miliardy užívateľov. Na účely tohto článku počítajme s nárastom o 100 miliónov používateľov ročne. Len pre predstavu, ide o jeden a pol násobok súčasného počtu užívateľov v Európe, takže som ešte nešliapol na brzdu. Trajektória rastu je tak vyjadrená v grafe č 1. To ale pre Marka nie je veľmi veselé čítanie.

Biznis modely sociálnych médií zmenili reklamnú krajinu. Otázka znie, aké ďalšie zdroje príjmov to môže priniesť? Teda ak sa pozrieme na dnešné zisky na jedného užívateľa 5,1 dolára a moje kalkulácie rátajú so zvýšením na 10 dolárov v roku 2014. To je nárast takmer o 100 percent. A to je až príliš, keď si predstavíme, že Facebook musí zobrať reklamu druhým, keď trh je viac menej daný. Rast tak musí vychádzať z faktu, že užívatelia zmenia svoje správanie a / alebo prídu nové a zatiaľ neznáme produkty. To potom sťažuje všetky odhady.

V tejto analýze nie je ťažké sa nadchnúť a myslieť si, že všetci odletíme na Mesiac. A že Facebook bude aj naďalej prekvitať. To ale nie je spôsob, ako správne stanoviť cenu akcie alebo trhovú kapitalizáciu.

Alternatívne akciové investície

Záver

Samozrejme, že v tejto matematickej úlohe existuje mnoho nejasností a možných výsledkov je veľa. To dáva veľký priestor prípadným chybám. Podľa mojich najštedrejších úvah očakávam, že by Facebook mohol svoje príjmy zvýšiť z 3,7 miliardy amerických dolárov v roku 2011 až na 11 miliárd v roku 2014. Celkovo ide teda o 200 percentný rast. Čistý zisk by potom mohol vzrásť ešte viac, a to zo 668 miliónov dolárov až na 2,2 miliardy USD. Teda o celých 235 percent.

Kam nás moje výpočty vedú z hľadiska trhovej hodnoty? Pravdepodobne by som nastavil maximum P / E (zárobku firmy na jednu jej akciu) v roku 2014 na 25 násobok jej výnosov. To prepočítané na dnešnú hodnotu znamená, že 25 x 2,2 miliardy dolárov = 55 miliárd dolárov. Prepočítané na P / E roku 2011 nám vychádza 82 násobok a odhadovaný P / E roku 2012 60 násobok.

Čo vlastne počítame?

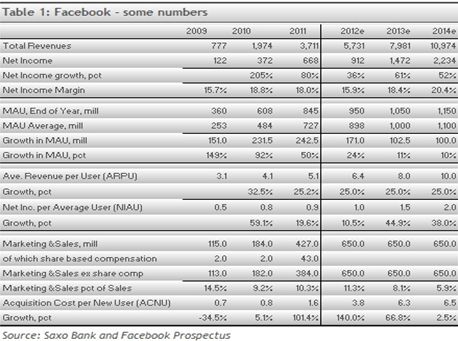

Príjmy: Facebook bude pokračovať v agresívnej stratégii tak, aby získal nové príjmy, ktoré nebudú z reklamy. Čím ďalej viac užívateľov totiž používa mobilné zariadenia, ktoré dnes ešte príjmy negenerujú. Facebook musí hľadať príjmy v "digitálnej" aréne naprieč modelov ako sú App Store alebo iTunes od Apple. Vďaka tomu by mohol dosiahnuť na určité percentá z predajov. Odhady príjmov začínajú pri predpokladanom ARPU (priemernom zisku na jedného užívateľa). Ten vzrástol z 3,1 dolára v roku 2009 na 5,1 dolára v roku 2011. Rast pre nasledujúce obdobie som nastavil na 25 percent ročne, čo posúva zisk na jedného užívateľa na ohromujúcich 10 dolárov ročne. To môže byť až príliš, ale Mark sa o ne bude pokúšať. O tom nepochybujte.

Nárast počtu užívateľov som nastavil na 100 miliónov ročne, čo znamená 1,15miliardy užívateľov v roku 2014. Tým by sa príjmy vyšplhali na 11 miliárd dolárov v roku 2014. Pozrite sa na tabuľku č 1.Čistý zisk: Marža v posledných dvoch rokoch dosahovala 18-19 percent. Prvkom, ktorý tieto marže zdvihne, je snaha zvýšiť digitálny predaj. Nastavil som marže u "digitálu" na 33 percent, čo je podobné ako marža Microsoftu. To by mohol byť vhodný referenčný príklad. Nastavil som, že sa zisk z digitálu bude podieľať na celkovom raste 60 percentami. To dvíha dnešnú maržu 18,8 percenta na 22,4 percenta v roku 2014.

Hľadanie nových užívateľov prinesie ďalšie nepríjemnosti. Facebook býva ospevovaný za to, že svojich nových užívateľov získava pri naozaj nízkych nákladoch! To sa ale mení! Facebook zvýšil svoje náklady na marketing zo 184 miliónov dolárov na 427 miliónov v roku 2011. V prepočte to znamená 1,8 dolára na jedného nového užívateľa. To je viac než stopercentný nárast v priebehu jedného roka!

Neočakávame, že by v ďalších rokoch mohla byť situácia pre Facebook jednoduchšia. A to najmä kvôli klesajúcemu počtu potenciálnych užívateľov a rastúcej konkurencii. Preto sa navýšia náklady na nutný marketing na 650 miliónov dolárov. To výrazne predraží vyhľadávanie nových užívateľov - pozrite sa na tabuľku č 1! Dôsledkom týchto zvýšených výdavkov na marketing bude prepad marží. Oba tieto efekty odráža tabuľka č 1, kde marža rastie o 20,4 percenta v roku 2014.

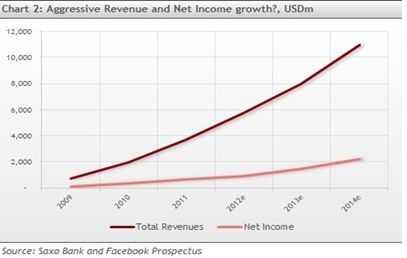

Ak sa pozrieme na graf č 2, kde je zakreslený vývoj príjmov aj čistého zisku, potom je jasné, že sa naša krivka vyvíja celkom agresívne. Ale znova opakujem, od Marka Zuckerberga sa čaká, že presne taký on bude - agresívny.Ocenenie?

Oceňovanie nie je exaktná veda, ale aj napriek tomu má svoje zábavné i frustrujúce stránky, pretože sa končí tak, ako by ste šli meter merať gumičkou. Limitom modelu rastu Facebooku je populácia. Facebook je vynikajúci v získavaní nových užívateľov a ak sa pozrieme na súčasných 845 miliónov, tak prechádza zrak. Ale cesta vpred je už menej ružová, pretože o zvyšok sa bude musieť Facebook viac pobiť. Google vlastní Orkut, ktorý je rozšírený v Brazílii a Indii. A verte, že Google má dosť hotovosti, s ktorou môže bojovať. Pozrite sa tiež na článok: Ako veľký sa Facebook môže stať? A dozviete sa viac o veľkosti trhu sociálnych sietí.

Biznis modely sociálnych médií zmenili reklamnú krajinu. Otázka znie, aké ďalšie zdroje príjmov to môže priniesť? Teda ak sa pozrieme na dnešné zisky na jedného užívateľa 5,1 dolára a moje kalkulácie rátajú so zvýšením na 10 dolárov v roku 2014. To je nárast takmer o 100 percent. A to je až príliš, keď si predstavíme, že Facebook musí zobrať reklamu druhým, keď trh je viac menej daný. Rast tak musí vychádzať z faktu, že užívatelia zmenia svoje správanie a / alebo prídu nové a zatiaľ neznáme produkty. To potom sťažuje všetky odhady.

V tejto analýze nie je ťažké sa nadchnúť a myslieť si, že všetci odletíme na Mesiac. A že Facebook bude aj naďalej prekvitať. To ale nie je spôsob, ako správne stanoviť cenu akcie alebo trhovú kapitalizáciu.

Alternatívne akciové investície

Za veľmi rozumnú cenu, meranú pomerom P / E, si môžete kúpiť Google, Microsoft aj Apple. Dni silného rastu majú už za sebou a preto aj u nich zisk na akciu klesá. Apple rastie stále obrovským tempom, ale investori už počítajú s prepadom a vy zaplatíte len 10,7 násobok odhadu zisku v roku 2012.

Pokles zisku na akciu čaká zrejme aj Facebook. Zisk na akciu nemôže byť akékoľvek číslo. Aby sme označili úroveň, kde zisk na akciu vyzerá rozumne, nastavil som P / E v roku 2014 na 25 násobok výnosov. Investori platia za ďalší rozvoj (po roku 2014!). Ale súčasne vedia, že ďalší rast je neistý. To znamená v roku 2011 P / E vo výške 82 a pre rok 2012 vo výške 62.

Záver

Vyššie uvedené kalkulácie a predpoklady sa preklápajú do trhovej kapitalizácie na úrovni zhruba 55 miliárd dolárov. To sú však len odhady, pretože vo svete sociálnych médií je veľa neznámych. Nakoniec je aj napriek tomu, že sa tu objavuje toľko neznámych, naozaj ťažké dostať sa na hladinu 100 miliárd, teda na číslo často uvádzané v médiách.

Tagy: Facebook investície